ΤΕΧΝΙΚΕΣ-ΜΗΧΑΝΙΣΜΟΙ ΚΑΙ ΣΥΣΤΗΜΑΤΑ ΠΡΟΣΤΑΣΙΑΣ ΤΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ ΑΠΟ ΤΟΝ ΠΛΗΘΩΡΙΣΜΟ ΚΑΙ ΤΟ ΥΨΗΛΟ ΕΝΕΡΓΕΙΑΚΟ ΚΟΣΤΟΣ ΣΤΑ ΠΛΑΙΣΙΑ ΤΟΥ ΕΠΙΧΕΙΡΗΣΙΑΚΟΥ ΣΧΕΔΙΑΣΜΟΥ

*ΜΙΑ ΠΡΑΚΤΙΚΗ ΠΡΟΣΕΓΓΙΣΗ ΤΗΣ ΒΙΩΣΙΜΗΣ ΟΙΚΟΝΟΜΙΚΗΣ ΔΙΑΧΕΙΡΙΣΗΣ

ΠΙΝΑΚΑΣ 1

Η ΕΠΙΔΡΑΣΗ ΤΟΥ ΠΛΗΘΩΡΙΣΜΟΥ ΣΤΗΝ ΛΕΙΤΟΥΡΓΙΚΗ ΚΕΡΔΟΔΟΡΙΑ

ΠΙΝΑΚΑΣ 2

Η ΕΦΑΡΜΟΓΗ ΤΗΣ ΝΟΜΟΘΕΤΙΚΗΣ ΡΥΘΜΙΣΗΣ ΓΙΑ ΤΟΝ ΕΛΕΓΧΟ ΤΩΝ ΤΙΜΩΝ

ΠΙΝΑΚΑΣ 3

Η ΔΙΑΜΟΡΦΩΣΗ ΤΗΣ ΛΕΙΤΟΥΡΓΙΚΗΣ ΚΕΡΔΟΦΟΡΙΑΣ ΣΕ ΜΕΤΑΒΑΛΟΜΕΝΕΣ ΣΥΝΘΗΚΕΣ

ΠΙΝΑΚΑΣ 4

ΠΙΝΑΚΑΣ 5

1) ΣΚΟΠΟΣ

Η έξαρση του πληθωρισμού από τα μέσα του έτους 2021 και συνεχίζεται με αμείωτο ρυθμό στο πρώτο εξάμηνο του 2022 και κανείς δεν γνωρίζει πότε θα ανακοπεί η αυξητική πορεία.

Παράλληλα έχουμε να αντιμετωπίσουμε την εκτός ελέγχου αύξηση της ενέργειας και του ενεργειακού κόστους στις επιχειρήσεις.

Τα δύο αυτά στοιχεία φέρνουν σοβαρά πλήγματα στη βιωσιμότητα των επιχειρήσεων, οι οποίες ακόμη δεν έχουν συνέλθει από την οικονομική κρίση και την κρίση της πανδημίας.

Η εταιρία μας (FBS)η οποία φέτος συμπληρώνει 20 χρόνια δίπλα στον επιχειρηματία και κοντά στην επιχείρηση, έχει να προτείνει μία σειρά από τεχνικές και μηχανισμούς που θα βοηθήσουν τις επιχειρήσεις και θα τους δώσουν λύσεις για τα δύσκολα προβλήματα που αντιμετωπίζουν σήμερα.

Οι τεχνικές, οι μηχανισμοί και τα συστήματα που προτείνονται εντάσσονται στον ευρύτερο επιχειρησιακό σχεδιασμό της νέας κρίσης και πιθανώς στην ύφεση που έρχεται.

2) ΟΙ ΕΠΙΠΤΩΣΕΙΣ ΤΟΥ ΠΛΗΘΩΡΙΣΜΟΥ ΣΤΙΣ ΕΛΛΗΝΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Πριν αναφερθούμε στους Μηχανισμούς και στις Τεχνικές διαχείρισης του πληθωρισμού, κρίνουμε σκόπιμο και αναγκαίο να αναφερθούμε συνοπτικά στις επιπτώσεις και τις συνέπειες του πληθωρισμού στις Ελληνικές επιχειρήσεις. Το θέμα αυτό είναι τεράστιο και σε καμία περίπτωση δεν είναι ο σκοπός αυτής της εργασίας. Με σημείο αναφοράς την έρευνα «EuropeanPaymentReport 2022», έκθεση για την Ελλάδα, τα βασικά σημεία των επιπτώσεων και συμπερασμάτων της έρευνας έχουν ως εξής:

- Απουσία γνώσης και υποδομών για τη διαχείριση των επιπτώσεων του πληθωρισμού

- Δημιουργία προβλήματος ρευστότητας με αποτέλεσμα την επιμήκυνση του χρόνου πληρωμής

- Η υλοποίηση επενδυτικών σχεδίων συνδέεται με το επίπεδο ρευστότητας

- Ο εμπορικός κύκλος επιδεινώνεται (προμηθευτές-αποθέματα-πελάτες-είσπραξη)

- Διάχυτος είναι ο φόβος για τη βιωσιμότητα των επιχειρήσεων από τους ίδιους του επιχειρηματίες

- Φόβοι για συσσώρευση οφειλών

- Μείωση του μικτού περιθωρίου κέρδους και αύξηση του επιχειρηματικού κινδύνου

- Μείωση των λειτουργικών κερδών (EBITDA)

- Φόβοι για αύξηση των επισφαλειών

- Αδυναμίες εξόφλησης του τραπεζικού δανεισμού

Για την αντιμετώπιση των παραπάνω προβλημάτων η FBS προτείνει συγκεκριμένες λύσεις, τεχνικές, μηχανισμούς και μεθόδους ελαχιστοποίησης του επιχειρηματικού κινδύνου

3) ΕΡΓΑΛΕΙΑ, ΜΗΧΑΝΙΣΜΟΙ ΚΑΙ ΤΕΧΝΙΚΕΣ ΠΟΥ ΠΡΟΤΕΙΝΟΝΤΑΙ ΓΙΑ ΤΗ ΔΙΑΧΕΙΡΙΣΗ ΤΟΥ ΠΛΗΘΩΡΙΣΜΟΥ

Η δέσμη των προτάσεων μας για τη διαχείριση των επιπτώσεων και συνεπειών που αντιμετωπίζει η επιχείρηση ως και τα εργαλεία και μηχανισμούς ελέγχου και προστασίας αυτής. Μεταξύ αυτών είναι:

- Ο Αυτόματος Μηχανισμός Ελέγχου των επιπτώσεων του πληθωρισμού στην επιχείρηση και οι δυνατότητες μετακύλισης στις πωλήσεις

- Μέθοδος (FBSModel) για τον προσδιορισμό του επιπέδου βιωσιμότητας και τους κινδύνους που αντιμετωπίζει

- STRESSTEST: Όρια και αντοχές της επιχείρησης σε ένα ρευστό επιχειρηματικό περιβάλλον

- Ο προϋπολογισμός τριών (3) επιπέδων και η προστασία της επιχείρησης από έλλειψη ρευστότητας

- Το νέο επιχειρηματικό μοντέλο το οποίο αποτελεί μία πρόταση της FBS προς όλες τις επιχειρήσεις

4) ΤΟ ΕΝΝΟΙΟΛΟΓΙΚΟ ΠΕΡΙΕΧΟΜΕΝΟ ΤΩΝ ΕΡΓΑΛΕΙΩΝ ΚΑΙ ΜΗΧΑΝΣΙΜΩΝ ΓΙΑ ΤΗΝ ΔΙΑΧΕΙΡΙΣΗ ΤΩΝ ΕΠΙΠΤΩΣΕΩΝ ΤΟΥ ΠΛΗΘΩΡΙΣΜΟΥ

Η σκοπιμότητα και η χρησιμότητα των Μηχανισμών και Εργαλείων αυτών, μεταξύ των άλλων, είναι:

4.1) ΑΥΤΟΜΑΤΟΣ ΜΗΧΑΝΙΣΜΟΣ ΕΛΕΓΧΟΥ (Α.Μ.Ε): Με τον Μηχανισμό αυτό σε πρώτη φάση διερευνούμε τις επιπτώσεις του πληθωρισμού στα βασικά μεγέθη της επιχείρησης, όπως τιμές προϊόντων ή εμπορευμάτων, κόστος πωληθέντων, μέσο μικτό περιθώριο κέρδους, λειτουργικά κέρδη (EBITDA), λειτουργικό περιθώριο κέρδους. Στη συνέχεια με τη βοήθεια ενός αλγορίθμου και μέσα από έναν πίνακα και μόνο μετράμε τις επιπτώσεις του πληθωρισμού στην επιχείρηση, τις δυνατότητες που έχει και τις εναλλακτικές επιλογές.

ΠΙΝΑΚΑΣ (1)

Στον πίνακα (1) παρουσιάζονται οι επιπτώσεις στην λειτουργική κερδοφορία της επιχείρησης μετά από μια αύξηση του κόστους πωληθέντων κατά 8% με ταυτόχρονη αύξηση των λειτουργικών εξόδων κατά 5%. Οι δύο παραπάνω μεταβολές έχουν τις εξής επιπτώσεις στην επιχείρηση όταν δεν μετακυλήσει την αύξηση του κόστος και των εξόδων στις τιμές

1) Μείωση της μικτής κερδοφορίας κατά 32%

2) Μείωση του μικτού περιθωρίου κέρδους από 20% σε 13,60%

3) Το θετικό λειτουργικό κέρδος 20.000 γίνεται ζημία 16.000

ΠΙΝΑΚΑΣ (2)

Ως γνωστόν μέσα στα πλαίσια της πάταξης της αισχροκέρδειας και τον έλεγχο των τιμών με το Ν. 4903/22 αρθ.50 θεσπίσθηκε ο έλεγχος της αύξησης των τιμών. Πιο συγκεκριμένα με βάση την διάταξη αυτή δεν επιτρέπεται η οποιαδήποτε μετακύλιση του κόστος στις τιμές να αυξάνει το μικτό περιθώριο κέρδους όπως αυτός διαμορφώθηκε στην 1/9/2021

Στον πίνακα (2) παρατίθεται ένα αριθμητικό παράδειγμα με εφαρμογή της παραπάνω διάταξης. Από την προσεκτική μελέτη των στοιχείων του παραδείγματος προκύπτει το συμπέρασμα ότι η παραπάνω διάταξη συμβάλει στην αύξηση των λειτουργικών κερδών. Πιο συγκεκριμένα έχομε τις παρακάτω διαπιστώσεις

1) Προκειμένου η επιχείρηση να διατηρήσει το μικτό περιθώριο κέρδους στο 20% (όσο ήταν την 1/9/2021) μετακυλάει την αύξηση στις πωλήσεις.

2) Η παραπάνω εξέλιξη έχει ως αποτέλεσμα την αύξηση των μικτών πωλήσεων και των μικτών κερδών κατά 25%.

3) Επειδή τα λειτουργικά έξοδα παραμένουν σταθερά αυτό έχει ως συνέπεια τα λειτουργικά κέρδη να διπλασιάζονται.

Πίνακας (3)

Διατηρώντας τα δεδομένα του πρώτου παραδείγματος πίνακας (1) και κάνοντας διάσπαση των εξόδων σε σταθερά (Fixed) και μεταβλητά (Variable) εξετάζουμε την συμπεριφορά των λειτουργικών κερδών σε διαφορά λειτουργικού κόστους, αύξησης κόστους πωληθέντων τιμών και μεταβλητού κόστους.

Με το σκεπτικό ότι η επιχείρηση επιθυμεί να έχει μια λειτουργική κερδοφορία του ύψους των 40.000€, βλέπουμε στον σχετικό πίνακα πως επιτυγχάνεται αυτό σε διάφορα επίπεδα τιμών και κόστους. (Ανάλυση ευαισθησίας). Ταυτόχρονα στον ίδιο πίνακα βλέπουμε το ύψος του Νεκρού Σημείου σε αξία σε διάφορες μεταβαλλόμενες συνθήκες τιμών, κόστους και λειτουργικών εξόδων.

4.2) Η ΜΕΘΟΔΟΣ FBSMODEL: Με βάση τη μέθοδο αυτή, έχουμε μία άμεση διάγνωση για το επίπεδο Βιωσιμότητας της επιχείρησης. Η επιχείρηση αξιολογείται με βάση τη δεκάβαθμη κλίμακα (0-10) και ταυτόχρονα υπάρχει σύντομη γνωμάτευση.

Η μέθοδος «FBSMODEL» μας δίνει πληροφορίες που θα πρέπει να παρέμβει η επιχείρηση για να βελτιωθεί το επίπεδο βιωσιμότητας.

4.3) STRESSTEST ΤΗΣ ΕΠΙΧΕΙΡΗΣΗΣ: Με σημείο αναφοράς τον προηγούμενο χρόνο ή την προηγούμενη περίοδο (Ανάλογα), με το STRESSTEST μετρούμε τα όρια και τις αντοχές σε μία γενικευμένη ακραία κατάσταση. Μεταξύ αυτών των καταστάσεων μπορεί να είναι η ύφεση, οι ανατιμήσεις α΄ υλών, προϊόντων και εμπορευμάτων και στη μείωση του μικτού περιθωρίου κέρδους και η αύξηση των λειτουργικών εξόδων. Όλα τα παραπάνω στοιχεία εξετάζονται και δίνουν το μέτρο και την έκταση του επιχειρηματικού κινδύνου μέσα από μία ανάλυση της ευαισθησίας των μεγεθών.

4.4) Ο ΠΡΟΫΠΟΛΟΓΙΣΜΟΣ ΤΩΝ (3) ΕΠΙΠΕΔΩΝ: Είναι μία νέα τεχνική της FBS η οποία αποτελεί επανάσταση στον επιχειρησιακό σχεδιασμό. Με βασικές παραμέτρους το καθαρό περιθώριο κέρδους συνεισφοράς δίνει μία σειρά από απαντήσεις για τις δυνατότητες που έχει η επιχείρηση από πλευράς ρευστότητας. Η καινοτομία της μεθόδου συνίσταται στο γεγονός ότι η ικανότητα της επιχείρησης από πλευράς ρευστότητας δίνεται μέσα από έναν αριθμό ή καλύτερα ένα ποσοστό. Το ποσοστό αυτό είναι ο βαθμός εκτέλεσης (Β/Ε) του προϋπολογισμού πωλήσεων.

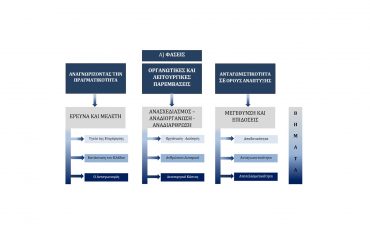

4.5) ΝΕΟ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟ ΜΟΝΤΕΛΟ: Είναι ένα καινοτόμο πρακτικό μοντέλο προσαρμοσμένο στην νέα πραγματικότητα. Το επιχειρηματικό μοντέλο βιώσιμης και αναπτυσσόμενης επιχείρησης περιλαμβάνει τρεις διακριτούς πυλώνες:

(α) Αναγνωρίζοντας την πραγματικότητα και χαράσσοντας την νέα στρατηγική

(β) Οργανωτικές και λειτουργικές παρεμβάσεις

(γ) Ανταγωνιστικότητα σε όρους ανάπτυξης

Το επιχειρηματικό μοντέλο που προτείνεται από την FBS αποτελεί σήμερα την πρόσκληση και πρόκληση για κάθε επιχειρηματία. Ένα σημαντικό εργαλείο του ευρύτερου επιχειρησιακού στρατηγικού σχεδιασμού.

5) ΠΡΑΚΤΙΚΗ ΕΦΑΡΜΟΓΗ ΤΟΥ ΜΟΝΤΕΛΟΥ ΔΙΑΧΕΙΡΙΣΗΣ ΤΩΝ ΣΥΝΕΠΕΙΩΝ ΚΑΙ ΕΠΙΠΤΩΣΕΩΝ ΤΟΥ ΠΛΗΘΩΡΙΣΜΟΥ

Το μοντέλο (υπόδειγμα) που προτείνουμε, όπως φάνηκε παραπάνω, αποτελείται από μια σειρά τεχνικών και μεθόδων που μειώνουν τον επιχειρηματικό κίνδυνο και ελαχιστοποιούν την αβεβαιότητα.

Το υπόδειγμα (μοντέλο) της FBS έχει μεγάλη προσαρμοστικότητα, ανεξαρτήτου μεγέθους και νομικού καθεστώτος της επιχείρησης. Εφαρμόζεται σε ΟΛΕΣ τις επιχειρήσεις, ανεξαρτήτως λογιστικών βιβλίων που τηρεί.

Μία μόνο προϋπόθεση υπάρχει: «Ο επιχειρηματίας να έχει διάθεση να ακούσει τους ειδικούς».

ΣΗΜΕΙΩΣΗ: Οι ενδιαφερόμενοι μπορούν εκδηλώσουν το ενδιαφέρον τους στο email: info@ fbs.com.gr ή στο τηλέφωνο: 2310886746.